Nonostante l’iscrizione a eToro sia completamente gratuita, anch’esso, come tutti i broker, si finanzia attraverso delle commissioni e degli spread applicati ad alcune operazioni

Commissioni sulle azioni

Oltre alle azioni ed ETF (in long e senza leva), eToro non presenta commissioni per l’iscrizione, come già accennato, per la gestione dell’account, per il servizio di copy trading e per il deposito (ma solo se si effettua il versamento in USD).

Commissioni sul deposito

Come detto in precedenza, eToro non prevede commissioni sul deposito, ma prevede commissioni per quanto riguarda la conversione.

eToro opera in dollari statunitensi (USD), se verserai quindi del denaro in un’altra valuta, ad esempio l’euro (EUR) sarai soggetto alla commissione di conversione.

La commissione di conversione varia a seconda della valuta versata (eToro accetta depositi con 9 valute diverse) e a seconda del metodo di pagamento scelto.

Le nove valute accettate da eToro sono: EUR, GBP, AUD, RMB, THB, IDR, MYR, VND, PHP.

I metodi di pagamento accettati da eToro sono: carta di credito o debito, bonifico bancario, PayPal, Skrill, Neteller, UnionPay, RapidTransfer.

Le commissioni di conversione vengono calcolate attraverso i Pip (piccoli movimenti di prezzo numerici associati ad un asset), per quanto riguarda le coppie di valute, i Pip realizzano un numero con quattro cifre dopo il punto decimale, che viene sottratto al tasso di cambio ufficiale.

Se, ad esempio, versiamo dei soldi in EUR tramite bonifico avremo una commissione di 50 Pip che equivalgono a 0,0050 USD. Con un tasso di cambio ufficiale, per esempio, EUR/USD di 1 EUR = 1,19 USD, ci ritroveremo ad operare con un tasso di cambio di 1,19 USD – 0,0050 USD = 1,185 USD. Quest’ultimo sarà il tasso di cambio di riferimento per eToro.

Perciò supponendo di versare 200 euro (deposito minimo su eToro), non ci ritroveremo 200 EUR x 1,19 USD= 238 USD, come dovrebbe essere utilizzando il cambio ufficiale, ma ci ritroveremo 200 EUR x1,185 USD= 237USD, ovvero un dollaro in meno. Ovviamente più si versa più la cifra che si pagherà per la conversione diverrà alta.

Short selling e leva finanziaria

Qualora si volesse vendere allo scoperto o utilizzare la leva finanziaria su posizioni long, la posizione si trasformerebbe in automatico in CFD. Quest’ultime presentano commissioni sullo spread e overnight.

Commissioni su CFD

I CFD sono prodotti derivati che non comportano l’acquisizione reale del sottostante. Essi sono soggetti allo spread e alle commissioni overnight.

Lo spread è la differenza tra il prezzo di acquisto e il prezzo di vendita di un determinato asset, mentre le commissioni overnight si applicano solo sui CFD che rimangono aperti durante la notte. Esse fungono da pagamenti di interessi per la leva sui CFD che si utilizza overnight.

Le commissioni spread si calcolano attraverso i pip e dipendono dalla natura dell’asset sottostante (coppia di valute, materie prime o altro).

Per quanto riguarda le azioni, ETF o criptovalute venduti allo scoperto o in long con l’utilizzo della leva finanziaria, essi vengono tramutati automaticamente in CFD e sono soggetti a una commissione fissa dello 0,9% a cui si aggiunge la commissione overnight.

Nel caso si utilizzi il copy trading (il quale non presenta commissioni aggiuntive di per sé) si dovrà pagare comunque le commissioni dei CFD, nel caso il trader che vogliamo copiare operi con essi.

Commissioni sulle criptovalute

Le uniche commissioni di eToro sulle criptovalute sono basate sullo spread. E’ calcolato attraverso i pip e varia a seconda della criptovaluta. Come già detto, se la criptovaluta viene venduta allo scoperto o con leva viene automaticamente tramutata in CFD, come succede per le azioni e gli ETF, ed è soggetta a commissioni overnight.

Commissioni sul prelievo

Il prelievo vede una commissione di 5$, a cui poi vanno ad aggiungersi le commissioni di conversione, nel caso utilizzassimo una valuta diversa dagli USD.

Le commissioni di conversione per il prelievo similmente a quelle per il deposito sono calcolate attraverso i pip e variano in base al metodo di pagamento e alla valuta. Il prelievo presenta anche delle tempistiche diverse a seconda del metodo di pagamento utilizzato.

Commissione per inattività

Lasciare l’account eToro senza login per più di 12 mesi presenta un costo, ovvero una commissione mensile di 10$ per inattività su qualsiasi saldo residuo disponibile. Le posizioni aperte non verranno chiuse per coprire le commissioni.

Vuoi scoprire come dichiarare il tuo conto Etoro?

Visita la nostra pagina dedicata per la dichiarazione Etoro, contattaci in chat per avere info, oppure invia una mail a info@tassetrading.it. Affidati a dei professionisti per aiutarti con la dichiarazione Etoro.

essere criptovalute inserite nell’elenco della pagina commissioni alla voce Commissioni di trasferimento delle criptovalute di eToro

Inoltre, l’importo investito della posizione che desideri trasferire non deve superare l’importo totale dei depositi ammissibili eseguiti. Per fare un esempio: se hai eseguito due depositi rispettivamente di 200$ e 1000$ e hai aperto una posizione in un criptoasset di 1200$ che poi è scesa di valore a 800$, allora puoi trasferire la posizione perché il valore attuale è inferiore all’importo depositato.

I trasferimenti di criptoasset del valore di un qualsiasi deposito effettuato tramite bonifico bancario, Neteller, Skrill, Rapid Transfer o Local Online Banking possono avvenire in qualsiasi momento e impiegano all’incirca un giorno per venire elaborati da eToro. I trasferimenti del valore di eventuali depositi effettuati tramite carta di credito, PayPal o Klarna/Sofort invece, necessitano che siano trascorsi alcuni giorni dal primo deposito. Quest’ultimo dipende dal livello eToro club dell’utente.

Il trasferimento di criptoasset da eToro a eToro Wallet è disponibile per tutti gli utenti dei Paesi idonei. L’elenco aggiornato dei paesi idonei è disponibile nella sezione cripto della pagina commissioni alla voce Commissioni di trasferimento delle criptovalute.

Per eseguire il trasferimento bisogna visualizzare la finestra Modifica Transazione nel Portafoglio. Alla voce investito gli utenti che ne hanno i requisiti hanno un’opzione per il trasferimento.

NB. Non è possibile trasferire le proprie crypto-attività dal wallet eToro Money al proprio account eToro, i trasferimenti sono esclusivamente unidirezionali: da eToro al Crypto Wallet eToro Money.

Ricevere e inviare criptoasset da e verso altri wallet

Per inviare criptovalute dal proprio Wallet eToro Money a un altro portafoglio digitale esterno è necessario eseguire una serie di passaggi:

Accedere all’account del proprio wallet tramite un dispositivo mobile

Andare nella scheda saldo e toccare il tipo di criptovaluta che si vuole inviare

Cliccare su invia, selezionando l’importo da inviare e inserendo l’indirizzo pubblico del destinatario (è possibile anche utilizzare il QR code)

Una volta inviato, un SMS con un codice di sicurezza verrà mandato al proprio numero di telefono, è necessario inserire il codice e premere verifica.

Una volta eseguiti questi passaggi la richiesta di invio viene ricevuta. Si può controllare lo stato della propria richiesta di invio andando su Transazioni.

Al contrario, per ricevere criptovalute da un altro portafoglio digitale al proprio eToro wallet, bisognerà:

Accedere ugualmente al proprio account eToro Wallet tramite dispositivo mobile

Andare su saldo e selezionare la criptovaluta che si desidera ricevere

Selezionare ricevi.

Una volta fatto, potrai visualizzare il tuo indirizzo pubblico (la validità dell’indirizzo può essere verificata online cercandolo nell’explorer blockchain pertinente) che dovrai condividere con il mittente. Potrai copiarlo cliccando su copia.

Per conoscere il prezzo delle commissioni sull’invio e sulla ricezione di criptovalute da e verso altri portafogli digitali esterni è necessario andare sulla pagina Commissioni wallet alla voce Send/Receive transaction fees (Commissioni invio/ricezione transazione).

Convertire criptoasset in altri criptoasset

Per convertire criptoasset in altri criptoasset è sempre necessario accedere al proprio Wallet attraverso un dispositivo mobile. Una volta fatto, bisogna seguire alcuni passaggi:

Andare nella zona Saldo e scegliere la criptovaluta che si desidera convertire

Cliccare su Converti, selezionando l’importo e la criptovaluta che si desidera ricevere

Completare l’operazione cliccando nuovamente su Converti.

Le criptovalute convertibili sono solo le criptovalute supportate dall’eToro Wallet.

Anche la conversione è soggetta a delle commissioni, per conoscerle si può visitare la pagina Commissioni Wallet alla voce Crypto-to-Crypto conversion fees (Commissioni conversione da Crypto a Crypto).

Oltre a risiedere in un Paese idoneo, per poter utilizzare il Wallet eToro Money è necessario aver verificato completamente il proprio account di trading eToro compreso aver verificato il proprio numero di telefono.

eToro Wallet è protetto con multi-firma e con apprendimento automatico di comportamento analitico.

I futures (o future contracts) sono degli strumenti derivati, basati su contratti a termine standardizzati per essere facilmente negoziati nelle borse. Stabiliscono l’impegno a un acquisto futuro a un prezzo prefissato.

Cosa sono i contratti a termine?

Un contratto a termine è un particolare contratto stipulato tra due contraenti che può avere come oggetto merci o attività finanziarie. Stabilisce l’impegno, da parte dell’acquirente, ad acquistare l’oggetto del contratto in una determinata data futura a un determinato prezzo prefissato.

Questo viene fatto per evitare il rischio di un’eventuale volatilità del prezzo di mercato della merce o dell’attività finanziaria sottostante.

I futures, essendo contratti a termine standardizzati negoziati nelle borse, consentono di semplificare questa procedura facendo evitare ai contraenti di doversi accordare fra di loro e di potersi rivolgere ai mercati specializzati in cui vengono negoziati i futures.

Come anticipato in precedenza, possono impegnare l’acquisto sia di attività reali, come le commodities (oro, petrolio, metalli, grano o altri beni simili), sia di attività finanziarie (financial futures), ma anche di coppie di valute (currency futures) o di indici borsistici.

L’acquisto di un contratto future corrisponde a un’aspettativa di rialzo del prezzo dell’attività sottostante, mentre la vendita corrisponde a un’aspettativa di ribasso dello stesso.

I contratti futures sono, come già detto, standardizzati, ogni elemento del contratto è definito e i contraenti non possono modificarlo.

Come vengono utilizzati?

I futures nacquero come strumenti di copertura (hedging). Essi possono essere utilizzati per coprire una determinata posizione su un bene, come ad esempio una materia prima. Questi strumenti possono essere utilizzati da banche, fondi di investimento, ma anche aziende, interessate a coprire le materie prime con le quali lavorano. Un’azienda petrolifera che ha acquistato un certo numero di barili di petrolio, ad esempio, potrebbe vendere dei contratti futures sul petrolio, in modo da tutelarsi da eventuali ribassi del prezzo del bene.

Anche se nascono a fini di copertura però, oramai sono largamente utilizzati per scopi speculativi. Essi permettono di speculare su materie prime, valute, ma anche su altri strumenti finanziari come gli indici azionari. Inoltre, permettono l’utilizzo della leva finanziaria e sono negoziati su mercati altamente liquidi.

Come si estingue un contratto future?

Un contratto future può estinguersi in due modi:

il primo è l’adempimento del contratto, cioè con la consegna della merce e il pagamento al prezzo prefissato;

il secondo è la liquidazione prima della scadenza, cioè stipulando un contratto di segno opposto a quello da cancellare (di vendita se il contratto da cancellare è di acquisto e viceversa).

Nella maggioranza dei casi infatti, i contratti futures sulle commodities sono speculativi e si chiudono prima della scadenza proprio con un contratto di segno opposto e ,spesso, vengono effettuati in tempi brevissimi. Solo meno del 2% delle commodities negoziate sulle borse vengono effettivamente consegnate.

Chi interviene nel mercato dei futures?

Le transazioni dei contratti futures vengono mediate da degli organismi chiamati Clearing Houses (Stanze di Compensazione). Queste assicurano la solvibilità dei contraenti, eliminando il rischio di controparte e consentendo la chiusura anticipata delle posizioni attraverso i già citati contratti di segno opposto, aumentando così la liquidità degli scambi. Le Clearing Houses utilizzano il sistema Mark-to-Market. Quest’ultimo consiste nel calcolare giornalmente, in funzione dei prezzi correnti di mercato, il profitto e la perdita sul contratto future che poi verranno compensati dalle Clearing Houses stesse.

La Cassa di Compensazione e Garanzia svolge il ruolo di Clearing House nei mercati derivati italiani regolamentati (IDEM). Essa è l’unica garante in Italia del buon esito dei contratti futures.

Come funzionano i currency futures?

I currency futures sono contratti che obbligano a scambiare una determinata valuta con un’altra in una determinata data futura, ma al tasso di cambio fissato alla data di contrattazione. Proprio come i futures sulle commodities, possono essere usati per coprirsi (hedging) dai rischi legati alle fluttuazioni dei tassi di cambio oppure per la speculazione.

I futures sugli indici azionari sono importanti? Tenerli d’occhio può rivelarsi utile per conoscere l’opinione generale degli operatori sui mercati (il cosiddetto sentiment di mercato).

I futures sono strumenti che vengono utilizzati da molti broker, ad esempio Interactive Brokers attraverso Mexem dà l’opportunità di investire in futures.

Attenzione, alcuni broker che sembrano offrire futures, come il conto Plus500, in realtà offrono CFD su Futures. La differenza principale sta nel modo in cui sono addebbitati interessi sui CFD (costro non detraibile ai fini fiscali), risultanto molto meno efficiente dal punto fiscale.

Hai bisogno di aiuto?

Seguici sui nostri social per rimanere sempre aggiornato alle strategie fiscali, alle scadenze e a mondo della fiscalità dei conti trading:

La differenza tra speculazione e investimento può essere certamente riassunta dalla storica frase dell’economista Benjamin Graham, padre del value investing:

<<Un’operazione di investimento è quella che, attraverso un’analisi approfondita, promette la sicurezza del capitale e un rendimento adeguato. Tutte le operazioni che non soddisfano tali requisiti sono speculative>>.

Per Graham infatti, e possiamo dire in generale per chi utilizza l’approccio del value investing, l’investitore, proprietario di azioni, deve sempre vedersi come comproprietario delle società delle quali detiene le azioni. Guardando soprattutto al valore intrinseco della società stessa, analizzando il suo fatturato, i suoi rapporti aziendali, la concorrenza e ad altri fattori chiave, senza focalizzarsi troppo sulle fluttuazioni dei prezzi delle azioni nel breve periodo.

Il tempo

L’ultima considerazione ci porta alla prima grande differenza tra speculazione e investimento, ovvero il fattore tempo. Solitamente, quando si investe si ha sempre un’ottica di lungo periodo, conservando determinati asset in portafoglio per lungo tempo, a volte anche per tutta la vita. L’investimento si basa sul principio, quindi, che le persone rinunciano a un consumo della loro ricchezza “oggi”, per poter aver un guadagno “domani”. Lo speculatore invece, lo fa nella speranza di avere un guadagno proprio dalle fluttuazioni di prezzo di un’attività finanziaria nel breve periodo (che può essere sei mesi, un anno, ma spesso anche un giorno o qualche ora, come nel trading intraday).

Il rischio

Un’altra grande differenza la troviamo nell’approccio al rischio e, come già accennato, con le fluttuazioni di mercato. L’investitore, attraverso un portafoglio ben diversificato, mitiga il rischio e fa in modo che le fluttuazioni di breve periodo non intacchino la sua strategia di lungo periodo adottata prima di investire. Speculare invece etimologicamente significa “vedere lontano” o “vendere prima”, cioè anticipare gli eventi futuri. Chi specula vuole conseguire guadagni in un periodo di tempo ristretto attraverso il market timing, cioè il momento giusto per entrare o uscire dal mercato o da un singolo titolo. Lo speculatore cerca di prevedere il prezzo del mercato o di un singolo titolo nel breve periodo, e di conseguenza di avere un guadagno sulla differenza di prezzo tra l’acquisto e la vendita (o viceversa), spesso utilizzando strumenti come la vendita allo scoperto o la leva finanziaria. Tutte queste caratteristiche si riflettono sul rischio della speculazione rendendolo di norma più elevato rispetto a quello dell’investimento, anche perché gli speculatori generalmente operano su singoli titoli, senza una particolare diversificazione del portafoglio.

La speculazione è sempre negativa?

Non bisogna quindi confondere la speculazione con l’investimento, come spesso avviene soprattutto da chi è entrato da poco nei mercati finanziari. Bisogna poi sottolineare che la speculazione non è qualcosa di negativo di per sé. La speculazione, anche giornaliera, dei titoli finanziari dà liquidità ai mercati, consentendo agli operatori di poter sempre vendere o comprare i titoli. Generalmente anche a chi investe è consigliato di allocare una piccola percentuale del proprio portafoglio nella speculazione di singoli titoli, o comunque in investimenti poco diversificati e con un’ottica più di breve periodo rispetto al resto del portafoglio. Questo tenendo presente che bisogna sempre valutare la propria propensione al rischio.

Cos’è la propensione al rischio?

La propensione al rischio è la capacità di sopportare il rischio di un’operazione. E’ composta dalla capacità di rischio e dalla tolleranza al rischio.

La prima è la capacità dell’investitore di far fronte alle perdite in termini patrimoniali: chi opera nei mercati finanziari e ha un’alta capacità di rischio può fronteggiare anche alte perdite, senza che ne risenta grandemente il suo stile di vita o in generale il suo patrimonio. La seconda invece, non è qualcosa di quantificabile in modo oggettivo, poiché si tratta della capacità psicologica di saper gestire le perdite a livello emotivo.

Capacità di rischio e tolleranza al rischio non vanno quindi confuse. Un investitore può avere un’alta capacità di rischio e una bassa tolleranza al rischio e viceversa. Conoscerle entrambe è fondamentale sia per investire che per speculare.

Hai bisogno di aiuto?

Seguici sui nostri social per rimanere sempre aggiornato alle strategie fiscali, alle scadenze e a mondo della fiscalità dei conti trading:

I CFD (acronimo di Contracts For Difference, cioè contratti per differenza) sono degli strumenti finanziari derivati, il cui prezzo deriva dal valore di altre tipologie di strumenti, che possono essere azioni, valute, metalli preziosi o altro, detti sottostanti.

Sono scommesse sull’andamento di un’attività finanziaria. Essi copiano l’andamento dei sottostanti e pertanto, vengono utilizzati da venditori e acquirenti per scambiare denaro, in alternativa allo scambio fisico delle attività finanziarie sottostanti stesse. In questo modo, questi contratti permettono di fare trading su azioni, forex, indici e materie primesenza bisogno di dover realmente comprare o vendere le attività stesse, o investire il capitale necessario per l’acquisto del sottostante. Acquistare un CFD non comporta l’esborso di denaro, ma è un contratto che impegna l’acquirente a pagare o a riscuotere alla scadenza del contratto stesso, un differenziale attivo o passivo legato al valore del sottostante.

Come si considerano a livello fiscale?

Per comodità i CFD hanno un prezzo quotatopari al valore del sottostante, ma il valore di mercato o valore patrimonialedel contratto è inizialmente zero, perché il contratto prevede un payout del differenziale ovvero: [Prezzo del sottostante alla chiusura – Prezzo del sottostante all’apertura].

Secondo la European Securities and Markets Authority un CFD:

“è un accordo tra acquirente e venditore finalizzato a scambiare la differenza tra il valore attuale di un determinato bene e il valore del bene al momento della conclusione del contratto”.

(Cfr European Securities and Markets Authority )

Per “acquistare” (o meglio, aprire, dato che non c’è una uscita finanziaria) una posizione CFD: è necessario avere sul conto una somma a titolo di garanzia (il margine), che potrebbe essere tra il 10% e il 20% del valore del sottostante .

Come riporta Borsa Italiana:

“con l’acquisto del CFD inoltre non si ottiene la proprietà del sottostante ma si crea una posizione sintetica che replica l’andamento del sottostante stesso che può essere rappresentato da azioni, indici, valute e commodities“. (Cfr: Borsa Italiana, CFD: Contract for Difference)

Esempio:

Deposito: 1.000 EUR

Con questo deposito si può aprire una posizione CFD su una azione XYZ che replica l'andamento di 1 titolo del prezzo di EUR 5.000 ciascuno.

A questo punto il valore del conto è sempre EUR 1.000 (EUR 1.000 del deposito e EUR zero il valore del CFD).

Dopo 20 giorni, il titolo XYZ è salito del 10%. Il sottostante del CFD di XYZ vale quindi EUR 1.100,

e il valore patrimoniale del conto è salito a EUR 1.500 (EUR 1.000 del deposito e EUR 500 il valore teorico del CFD).

In effetti se il cliente chiudesse il contratto riceverebbe EUR 500.

RENDIMENTO = [PREZZO SOTTOSTANTE ALLA CHIUSURA - PREZZO SOTTOSTANTE ALL'APERTURA]

RENDIMENTO = [5.500 - 5.000] = 500 EUR

Come si compila il quadro RW?

Al fine di semplificare gli adempimenti dei contribuenti, a partire dal 2013, la Circolare dell’Agenzia delle Entrate n. 38/2013 precisa che sarà sufficiente compilare un unico quadro della dichiarazione dei redditi per assolvere sia gli obblighi di monitoraggio sia di liquidazione dell’imposta IVAFE.

“VALORIZZAZIONE DEGLI INVESTIMENTI E DELLE ATTIVITA’ DI NATURA FINANZIARIA

…Per l’individuazione del valore dei prodotti finanziari devono essere adottati gli stessi criteri validi ai fini dell’IVAFE. pertanto, il valore è pari al valore di quotazione rilevato al 31 dicembre o al termine del periodo di detenzione. per i titoli non negoziati in mercati regolamentati e, comunque, nei casi in cui i prodotti finanziari quotate siano state escluse dalla negoziazione si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente…”

(Cfr -Istruzioni per la compilazione Redditi PF 2022 – Fasciolo 2 – pag.46)

Qual’è il valore nominale di un CFD?

Partiamo dalla definizione del valore nominale. Il valore nominale, o valore facciale, face value:

il valore nominale, o facciale, è indicato sul titolo stesso o nei documenti di emissione

Borsa Italiana definisce così il valore nominale:

“Per le azioni è la frazione di capitale sociale rappresentata da un’azione. Per le obbligazioni è l’importo su cui si calcolano gli interessi. Il valore nominale rimane invariato nel tempo e non è influenzato dalla situazione patrimoniale dell’emittente.

Nel caso delle azioni può essere modificato solo mediante una delibera di modifica dell’atto costitutivo con conseguente frazionamento o raggruppamento di azioni.

Il valore nominale non coincide necessariamente né con il valore di emissione, né con il valore di mercato del titolo.”

(Cfr –valore nominale, BorsaItaliana).

Borsa Italiana definisce il valore nominale per azioni e obbligazioni, ma non per contratti derivati. E’ però utile leggere che il valore nominale rimane invariato nel tempo: non può quindi essere il valore di mercato.

Se il valore nominale dell’azione è quello facciale, rappresentato dal capitale sociale diviso per il numero di azioni, quale potrà essere il valore nominale del CFD sull’azione? Il valore nominale del CFD potrebbe assumere lo stesso valore nominale del suo sottostante? Questa ipotesi riscontra un problema nel caso di operazioni short (vendita allo scoperto), quando l’investitore scommette al ribasso. In questo caso, seguendo la logica del valore ereditato dall’azione, il CFD dovrebbe assumere un valore nominale negativo!

E se il CFD, per le sue caratteristiche (assenza di flussi di cassa iniziali), non avesse un valore nominale?

L’Organismo Italiano di Contabilità chiarisce la definizione per i derivati:

“Uno strumento finanziario derivato presenta solitamente un valore nominale (un importo in valuta, un numero di azioni, un numero di unità di peso o di volume o altre unità specificate nel contratto).

L’interazione del valore nominale e della variabile sottostante concorre a determinare l’ammontare del regolamento dello strumento finanziario derivato. Alternativamente, uno strumento finanziario derivato potrebbe richiedere un pagamento fisso o il pagamento di un importo che può variare (ma non proporzionalmente alla variazione dello strumento sottostante) come risultato di un evento futuro che non è collegato ad un importo nominale. È anche possibile il caso di strumenti finanziari derivati che non abbiano né il valore nominale né la previsione di pagamento. È l’esempio di uno strumento derivato finanziario in cui le parti concordano di fissare il tasso di cambio di una valuta rispetto ad un’altra e in cui l’ammontare di valuta da convertire è legato ai volumi di vendita della società. In questo caso sono presenti due variabili sottostanti una finanziaria (tasso di cambio) e una non finanziaria (volume delle vendite). “

(Cfr –Organismo Italiano di Contabilità: Principi Contabili. Strumenti finanziari derivati. Pag.32 Appendice A, A.2.).

Il valore nominale per i derivati è quindi la parte non variabile (“un numero di azioni, un numero di unità“), che moltiplicato per la variabile sottostante concorre a determinare l’ammontare del regolamento.

L’OIC approfondisce, esplicitando che per alcuni derivati non ci è nessun valore nominale: “È anche possibile il caso di strumenti finanziari derivati che non abbiano né il valore nominale né la previsione di pagamento“. L’esempio fatto per un currency swap è analogo al nostro contratto CFD in quanto non c’è nessun pagamento iniziale e il pagamento finale sarà il risultato della differenza tra due prezzi.

Nei contratti CFD il valore teorico è determinato dalla formula [NUMERO DI CONTRATTI x (PREZZO SOTTOSTANTE ALLA CHIUSURA – PREZZO SOTTOSTANTE ALL’APERTURA)].

Abbiamo definito che all’apertura del contratto il valore nominaleè sempre zero, e alla chiusura del contratto il valore teorico, o economico è uguale al differenziale di prezzo realizzato dall’investitore (guadagno o perdita).

Essendoci un regolamento in contanti alla scadenza del contratto CFD, possiamo quindi utilizzare la giacenza della liquidità del conto per determinare gli importi da inserire in quadro RW.

Dall’esempio sopra riportato si inserisce come valore iniziale il primo deposito in EURO pari a 1.000 (colonna 7) e 1.500 come valore finale (cash 1000 + plusvalenza 500) – colonna 8.

Come vengono usati i CFD?

Lo scambio di denaro avviene sulla base della variazione di prezzo dell’attività sottostante, nel lasso di tempo che va dall’apertura della posizione alla sua chiusura. La correlazione tra il prezzo del sottostante e quello del derivato può essere sia positiva che negativa in base a ciò che viene prestabilito. Generalmente, quando il prezzo del sottostante aumenta, aumenta anche quello del derivato e la parte acquirente realizza un guadagno e il venditore una perdita, viceversa quando il prezzo del sottostante diminuisce, diminuisce anche quello del derivato e il venditore realizza un guadagno e l’acquirente una perdita.

I CFD possono essere usati insieme alla leva finanziaria, moltiplicando così la variazione e di conseguenza, i profitti o le perdite. Inoltre, possono essere utilizzati sia in posizioni long, traendo vantaggio dal rialzo del sottostante, sia in posizioni short, traendo vantaggio dal ribasso del sottostante, e si possono accompagnare anche a una strategia di stop loss o take profit.

Quali sono i costi dei CFD?

I CFD presentano una struttura e dei costi diversi rispetto agli altri strumenti finanziari: sono quotidiani e applicati di solito a un tasso d’interesse precedentemente accordato. Non ci sono contratti standard per i CFD e ogni società può determinare i suoi anche se tutti tendono ad avere alcuni punti in comune. I contratti per differenza sono prodotti over the counter, ovvero scambiati su mercati non regolamentati, in cui la negoziazione si svolge al di fuori dei circuiti borsistici ufficiali. Solitamente sono gestiti da broker o intermediari finanziari conosciuti come gestori di CFD.

Chi investe in CFD deve rispettare un certo tasso di margine iniziale. Questo permette di ottenere un’esposizione totale sui mercati senza aver bisogno di investire tutto il capitale che servirebbe normalmente, ma solo una frazione di esso. Questo può amplificare sia i profitti sia le perdite. In aggiunta, nelle posizioni caratterizzate da leva finanziaria, i casi di ribasso possono esporre il compratore a una richiesta di integrazione (margin call), ovvero una misura utilizzata per evitare che il conto di trading vada in rosso, che può comportare la chiusura di una o più posizioni sul conto nel caso in cui siano totalmente in perdita. Oltre al margine iniziale, il trader deve sottostare anche al margine variabile che rappresenta un costo applicato in base ai prezzi di mercato, quando l’andamento si muove in maniera contraria agli interessi del trader, ma viceversa un guadagno, quando l’andamento si muove in maniera analoga alle sue previsioni.

I CFD sono strumenti speculativi?

In conclusione, i CFD sono sicuramente uno strumento più speculativo che d’investimento, spesso usati da investitori alle prime armi, anche se in realtà sarebbe meglio fossero utilizzati più dai professionisti che dai principianti, essendo strumenti altamente complessi, per via della struttura dei contratti, e a elevata rischiosità. Bisogna sempre tenere a mente, quando si investe in CFD, che non si possiede in realtà lo strumento, azione o altro che sia, sottostante. Inoltre, sono sicuramente più opportuni nel breve periodo rispetto al lungo periodo, visto anche che spesso sono associati ad ulteriori costi quando vengono mantenuti per più di un giorno.

Ecco alcuni Broker che offrono la possibilità di tradare i CFD:

Lo stop loss (in italiano stop alla perdita) è una strategia di gestione del rischio che consente, nel caso in cui l’andamento dei mercati andasse in una direzione contraria alle nostre aspettative, di chiudere la nostra posizione e limitare le perdite.

Come si esegue?

Per eseguire lo stop loss, il trader può agire in due direzioni: quella manuale, cioè seguendo lui stesso costantemente l’andamento di mercato e avviando la compravendita non appena il mercato raggiunge un certo prezzo, oppure quella automatica, cioè avvisando anticipatamente il broker di chiudere in automatico la posizione quando il mercato raggiunge un certo prezzo prefissato.

Il prezzo deve comunque essere deciso in anticipo, in questo modo il trader decide prima di operare la quantità massima di capitale che è disposto a mettere a rischio in una singola operazione.

Può essere utilizzato sia in posizioni long (decidendo di chiudere l’operazione vendendo a un determinato prezzo prefissato), sia in posizioni short (decidendo di chiudere l’operazione comprando a un determinato prezzo prefissato).

È difficile attuarlo?

Da un punto di vista psicologico, è spesso di difficile attuazione. Infatti, molte volte si è tentati di non uscire dal mercato nonostante le perdite. Questo perché uscire dal mercato, e di conseguenza accettare le perdite, viene vista come una “sconfitta” da parte dell’operatore, che spera invece che l’andamento a lui sfavorevole sia solo temporaneo.

Utilizzare lo stop loss, quindi, può rivelarsi molto utile per limitare i rischi e fare in modo che il danno, generato dalle perdite, non diventi irrecuperabile. Chiudere in perdita infatti, può rivelarsi favorevole per l’investitore, non solo come si è detto per limitare il danno, ma anche per generare delle minusvalenzeche potranno essere utilizzate in futuro per compensare la tassazione di eventuali plusvalenze. È anche vero, però, che può rivelarsi controproducente quando, nel lungo periodo, l’andamento del mercato ritorna favorevole per l’operatore che ormai, però, è uscito dal mercato proprio a causa dello stop loss.

I mercati salgono e scendono, e poiché nessuno può prevedere con certezza il futuro, non si può sapere con altrettanta certezza se un giorno l’operatore che utilizza lo stop loss potrebbe recuperare le sue perdite o addirittura realizzare dei guadagni. Per questo, è una tecnica più utile nel breve periodo (soprattutto nel trading intraday) che nel lungo periodo dove invece è più conveniente rimanere nel mercato che tende a crescere (soprattutto se investiamo in maniera diversificata e in strumenti come ETF).

Che cos’è il trailing stop loss?

La strategia viene di solito utilizzata attraverso quello che viene definito trailing stop loss.

I trailing stop loss sono simili ai tradizionali ordini stop loss, ma anziché chiudere la posizione a un determinato prezzo specifico, la chiude al di sotto di una specifica distanza percentuale rispetto al prezzo massimo (o minimo).

Esempio

Un trailing stop loss al 5% vuol dire che la tua posizione verrà mantenuta sul mercato finché questo non perde il 5% dall’ultimo prezzo massimo (o minimo) raggiunto. Perciò, se comprassi un’azione a 100 euro con un trailing stop loss al 5%, imporresti la regola di vendere se il prezzo scendesse sotto i 95 euro, ovvero se perdesse il 5% del valore. Operando in short, al contrario, se vendessi un’azione a 100 euro con un trailing stop loss al 5%, imporresti la regola di comprare se il prezzo salisse oltre i 105 euro, ovvero se guadagnasse il 5% del valore.

Tuttavia, se il prezzo dell’azione sale, nelle posizioni long, o scende, nelle posizioni short, lo stop loss cambia (sale o scende con esso). Quindi, se il prezzo dell’azione salisse a 120 euro, in una posizione long, allora il prezzo dello stop loss diverrebbe 114 euro, mentre in una posizione short, se il prezzo scendesse a 90 euro, allora il prezzo dello stop loss diverrebbe 94,50 euro. Questo appunto perché il trailing stop loss non segue un determinato prezzo prestabilito, ma una determinata percentuale rispetto al prezzo massimo (o minimo). Così facendo la perdita non potrà mai raggiungere un valore più alto rispetto al valore percentuale stabilito e il rischio rimarrà calcolato. Grazie a questa strategia, l’operatore sa in anticipo quanto sta rischiando.

Hai bisogno di aiuto?

Seguici sui nostri social per rimanere sempre aggiornato alle strategie fiscali, alle scadenze e a mondo della fiscalità dei conti trading:

Gli ETF devono sempre essere valutati singolarmente ad ogni chiusura di trade.

Le minusvalenze da ETF vanno dichiarate come redditi diversi e possono compensare altri redditi diversi quali le azioni, opzioni e futures.

Le plusvalenze da ETF andranno dichiarate come redditi di capitale (ETF armonizzati) o come redditi ordinari (ETF non armonizzati). Gli ETF non armonizzati vanno a tassazione ordinaria e vengono tassati in base allo scaglione di reddito di appartenenza (dal 23% al 43%).

Quali possono essere i redditi derivanti da un conto trading?

REDDITI DIVERSI: è sempre obbligatorio dichiarare le plusvalenze su azioni, opzioni, futures, cfd, forex e valute.

REDDITI DI CAPITALE: bisogna dichiarare anche i redditi percepiti da dividendi, ETF armonizzati, cedole e interessi che rientrano nei redditi di capitale

REDDITI ORDINARI: vale solo per i profitti da ETF non armonizzati, che vengono tassati in base allo scaglione di reddito di appartenenza

E’ conveniente dichiarare un conto in perdita?

Dichiarare le minusvalenze non è obbligatorio ma è preferibile farlo per non perdere la possibilità di compensarle con le plusvalenze per i 4 anni successivi. Solo inserendo le minusvalenze nel Modello Redditi PF si possono poi utilizzare nei 4 anni successivi.

Si deve dichiarare un conto estero non movimentato?

Se il saldo è diverso da zero (anche per un solo giorno) deve essere inserito in dichiarazione tramite il quadro RW. E’ sempre obbligatorio per i conti esteri. Si deve indicare in dichiarazione dei redditi, nel quadro RW, il possesso del conto estero, ai fini del monitoraggio fiscale e del pagamento dell’imposta IVAFE (Imposta sul Valore delle Attività Finanziarie Estere, pari allo 0.2%)

DICHIARAZIONE CRIPTOVALUTE

ATTENZIONE

A PARTIRE DAL 01.01.23 (REDDITI 2022) è CAMBIATA LA NORMATIVA FISCALE PER I CONTI CRIPTOVALUTE.

QUI SI RIPORTANO LE REGOLE RELATIVE ALLA TASSAZIONE DI CRIPTOVALUTE DEI REDDITI 2021 E PRECEDENTI.

Come funziona la dichiarazione delle criptovalute?

L’agenzia Entrate ha classificato le valute virtuali, ovvero le criptovalute al pari delle valute tradizionali: pertanto, se si detiene una giacenza in valuta al di sotto della soglia di €51645.69 per meno di 7 giorni lavorativi consecutivi non si devono pagare imposte sulla cessione di criptovalute.

Come si effettua il calcolo della giacenza in valuta?

Il calcolo per verificare se si è superata questa soglia non è immediato. In primo luogo il controvalore in euro delle monete virtuali deve essere calcolato sulla base del cambio richiesto dalla normativa (quello del 1° gennaio dell’anno di riferimento) e in secondo luogo è opportuno sommare la giacenza di tutti i conti depositi e conti correnti complessivamente intrattenuti dal contribuente.

Cosa cambia a livello fiscale se si supera o meno questo limite?

Il superamento della soglia di €51645.49 di giacenza in valuta presuppone l’obbligo di inserire in dichiarazione dei redditi la plusvalenza valutaria e di conseguenza si pagherà l’imposta del 26%. Se si supera il limite ma si detiene una minusvalenza si potrà comunque inserirla in dichiarazione per poterla utilizzare in compensazione di plusvalenze per i 4 anni successivi. Le criptovalute rientrano nei redditi diversi e sono soggette a imposta sostitutiva del 26%.

COME FARE LA DICHIARAZIONE DEI REDDITI

Posso dare lo statement di eToro al mio CAF o al Commercialista?

Il P&L rilasciato da eToro è comprensivo di tutti gli strumenti finanziari ma la normativa fiscale prevede una suddivisione degli stessi poiché vanno inseriti in quadri diversi e con aliquote diverse. Oltretutto il conto eToro è in USD ed è necessario utilizzare il cambio della Banca d’Italia su ogni operazione. Bisogna elaborare tutti i trade, i cambi-valuta, i pagamenti di interessi, secondo la normativa fiscale Italiana.

Spesso i CAF e i Commercialisti tradizionali non conoscono la normativa fiscale dei conti trading e non hanno gli strumenti per fare i calcoli in maniera agevole.

Se si effettua il 730 come si deve procedere?

Si può continuare a effettuare il 730 e, a parte, si può presentare un’integrativa con i redditi derivanti dal trading e il Modello Redditi PF. Non è possibile inserire nel 730 i redditi da trading: non esiste un modello 730 precompilato che può comprendere anche l’operatività del conto eToro.

Se non si detengono redditi o se si hanno altri redditi si deve comunque presentare la dichiarazione tramite il Modello Redditi PF.

Se si è a carico di familiari chi deve presentare la dichiarazione dei redditi?

La dichiarazione dei redditi deve presentarla l’effettivo titolare del conto, anche se è a carico o se non possiede altri redditi.

I redditi da trading si sommano agli altri miei redditi?

No, i redditi da trading vanno sempre ad imposta sostitutiva. Solo le plusvalenze da ETF non armonizzati vanno a tassazione ordinaria e si sommano agli altri redditi (lavoratore dipendente, autonomo).

La prima scadenza per il pagamento delle imposte è il 30/06.

La seconda scadenza per il pagamento delle imposte è il 31/07 con una maggiorazione dello 0.40%.

La scadenza per l’invio della dichiarazione dei redditi è il 30/11.

Novità per il Modello Redditi 2024 (anno fiscale 2023)

⇒ 30 settembre: invio dichiarazione dei redditi

Per il Modello Redditi 2024, riferito all‘anno fiscale 2023, è stata introdotta una novità in quanto l’invio della dichiarazione dei redditi all’Agenzia delle Entrate deve essere fatta entro il 30 settembre.

Aggiornamento del 04.01.2023 (post approvazione Legge di Bilancio n. 917/2022)

Come funzionano le tasse sulle criptovalute?

Le criptovalute sono diventate sempre più comuni nell’ultimo decennio. Argomento di particolare discussione è se si devono pagare o meno tasse sulle criptovalute. Bisogna dichiarare le criptovalute in Italia? Come si pagano le tasse sulle criptovalute? Sono considerate a fine speculativo o come valute tradizionali?

Per rispondere a queste domande vediamo insieme cosa sono le criptovalute.

Cosa sono le criptovalute?

Il vocabolo criptovaluta o criptomoneta si riferisce alla rappresentazione digitale di valore basata sulla crittografia. Con il boom del Bitcoin nel dicembre 2017 sono sempre stati di più i trader che hanno deciso di investire in questo nuovo strumento.

Le criptovalute sono valute virtuali in quanto non esistono in forma fisica, ma si generano e si cambiano soltanto in via telematica. Esse sono letteralmente “denaro virtuale” creato da individui con ottime competenze informatiche i quali risolvono complicati problemi matematici. Una volta create/scambiate, vengono conservate in un portafoglio digitale/elettronico, denominato wallet e non sono protette da un ente come un governo o una banca centrale, ma bensì vengono gestite da una rete di computer privati e server. Si possono negoziare in qualsiasi momento, in qualsiasi giorno della settimana proprio perché il loro scambio non avviene sui mercati regolamentati, ma su piattaforme che ne permettono lo scambio, chiamate exchange (Binance, Coinbase, Kraken)

La loro liquidità non è regolamentata da azioni di politica monetaria, come la variazione dei tassi di interesse, ma da meccanismi ed elaborazioni prettamente tecniche ed algoritmiche.

Nel 2009 venne lanciata la prima criptovaluta, il Bitcoin, da un individuo (o forse un gruppo di persone) sotto lo pseudonimo di Satoshi Nakamoto e successivamente ne vennero create molte altre. Oggi le crypto più famose e negoziate sono Litecoin, Ethereum, Ripple e Cardano, ma ne esistono migliaia diverse.

Cosa posso fare con le criptovalute?

detenerle su un wallet, con lo scopo di investimento a medio/lungo periodo

investimenti speculativi su piattaforme di scambio (exchange)

utilizzarle per gli acquisti online, tramite le piattaforme che lo consentono

Le criptovalute vanno dichiarate?

Le criptovalute detenute all’estero vanno sempre dichiarate al Fisco mediante il quadro RW del Modello Redditi PF. Ai sensi della legge n.197/2022 che ha modificato l’art.4, co.1, viene evidenziato che gli obblighi di monitoraggio nel quadro RW “sussistono indipendentemente dalle modalità di archiviazione e conservazione delle stesse, prescindendo dalla circostanza che le stesse siano detenute all’estero o in Italia”.

“Le persone fisiche che posseggono investimenti all’estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia” sono obbligate a rispettare la normativa sul monitoraggio fiscale. Questo è disposto dall’art. 4 del DL n. 167/90.

Le criptovalute a partire dal 01.01.2023 (Redditi 2024) sono soggette all’imposta IVAFE. Per i Redditi 2023 e precedenti invece quest’ultima non è dovuta.

Trattandosi di somme detenute all’estero il possesso del conto va sempre dichiarato.

Anche in questo caso non dichiarare il conto all’estero presuppone le seguenti sanzioni:

€258 sanzione fissa per mancata compilazione del quadro RW

sanzione da 3% al 15% delle somme non indicate in RW

proroga di 1 anno del termine di prescrizione

Il wallet fisico, il wallet decentralizzato, e il wallet estero

Esistono 3 diversi tipi di wallet: il wallet fisico (chiavetta usb), il wallet decentralizzato (un wallet che non ha sede in quanto si trova su una blockchain) e il wallet con sede estera (un wallet creato e gestito da una società con sede estera).

L’interpretazione attuale della normativa per il monitoraggio fiscale è che i wallet fisici e i wallet decentralizzati hanno necessità di essere inseriti nei quadri RW per il monitoraggio fiscale. Devono essere dichiarati insieme a tutte le altre attività estere.

Dichiarare i redditi: novità Legge di Bilancio n. 917/2022

Nuovo inquadramento fiscale delle cripto. Le plusvalenze e gli altri proventi “realizzati mediante cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominata, archiviata o negoziata elettronicamente su tecnologie di registri distribuiti o tecnologie equivalenti” costituiscono “redditi diversi se non costituiscono redditi di capitale” ai sensi dell’articolo 67 comma 1 del TUIR (Testo Unico delle Imposte sui Redditi), soggetti ad imposta sostitutiva del 26%.

Nuova soglia. Viene stabilita una nuova franchigia: sparisce la soglia dei 51.645,69€ per lasciar spazio a quella fissata a 2.000€: tutte le plusvalenze al di sotto dei 2.000€ (per l’anno di imposta) non assumeranno rilevanza fiscale mentre le plusvalenze ed i proventi che supereranno suddetto importo, invece, costituiranno reddito imponibile.

Nuova Gestione delle Minusvalenze: Se hai superato il limite di cui sopra (2000€) ed hai realizzato esclusivamente minusvalenze (ad es. una minusvalenza di 2200€) ti conviene comunque dichiararle dato che può esserci il vantaggio di sfruttare la minusvalenza nei 4 esercizi successivi all’anno di realizzazione.

Nuovo calcolo delle plusvalenze. Le plusvalenze si calcolano quando si converte il valore cripto in valuta fiat. Infatti, assume rilevanza fiscale la conversione della criptovaluta in euro o altra valuta fiat.

Scambi cripto-cripto. Non sono tassabili gli scambi cripto-cripto aventi eguali caratteristiche e funzioni. Mentre ogni scambio che non rientra nella propria categoria può essere tassato. Si considera tassabile la conversione della criptovaluta in euro o valuta fiat. Inoltre, è prevista la tassazione degli altri proventi che derivano dalla detenzione.

Sanatoria. La legge fornisce un’opportunità di sanare la propria posizione nel caso di detenzione di cripto attività mai dichiarate. Infatti, si avrà la possibilità di presentare un’apposita dichiarazione versando la sanzione di omessa segnalazione nella misura pari allo 0.5% per ciascun anno sul valore delle attività non dichiarate al fine regolarizzare il mancato monitoraggio fiscale. Nell’ipotesi in cui, invece, le cripto-attività abbiano generato delle plusvalenze si potrà regolarizzare la propria posizione mediante il pagamento di un’imposta sostitutiva del 4% (3.5%+ 0.5%) del valore delle attività non dichiarate.

Se non si dichiararono i redditi si incorre nelle seguenti sanzioni:

Infedele dichiarazione – sanzione fissa di €250

Sanzione dal 120% al 240% delle imposte non pagate, maggiorate di 1/3

Se non si presenta la dichiarazione – proroga di 1 anno del termine di prescrizione

Vuoi scoprire come dichiarare le criptovalute, affidandoti a degli esperti?

Hai minusvalenze in Regime Amministrato e vuoi utilizzarle in Dichiarativo?

Puoi recuperarle!

Gestire in maniera efficiente la fiscalità può portare diversi vantaggi all’investitore. Ad esempio, se si hanno minusvalenze in un conto in regime amministrato e plusvalenze in regime dichiarativo si possono compensare nella dichiarazione dei redditi. Come è possibile il recupero delle minusvalenze nella dichiarazione dei redditi? Prima di rispondere alla domanda vedremo delle nozioni basilari fondamentali.

Cos’è una minusvalenza?

La minusvalenza è la perdita realizzata su un investimento finanziario che avviene quando si vende un titolo ad un prezzo inferiore rispetto a quello di acquisto. Al contrario quando si guadagna si ottiene una plusvalenza.

In entrambi i regimi fiscali le minusvalenze durano 4 anni.

Nel regime amministrato la tassazione avviene alla chiusura di ciascuna operazione e vi è la possibilità di compensare le plusvalenze con le minusvalenze precedentemente conseguite solo nello stesso conto, senza la possibilità di compensarle con altri conti.

Nel regime dichiarativo invece la tassazione avviene in base al realizzo di plusvalenze al netto delle minusvalenze su base annuale. E’ possibile compensare i profitti con le perdite e di riportare a nuovo le perdite eccedenti, compensabili con i profitti successivi entro 4 anni.

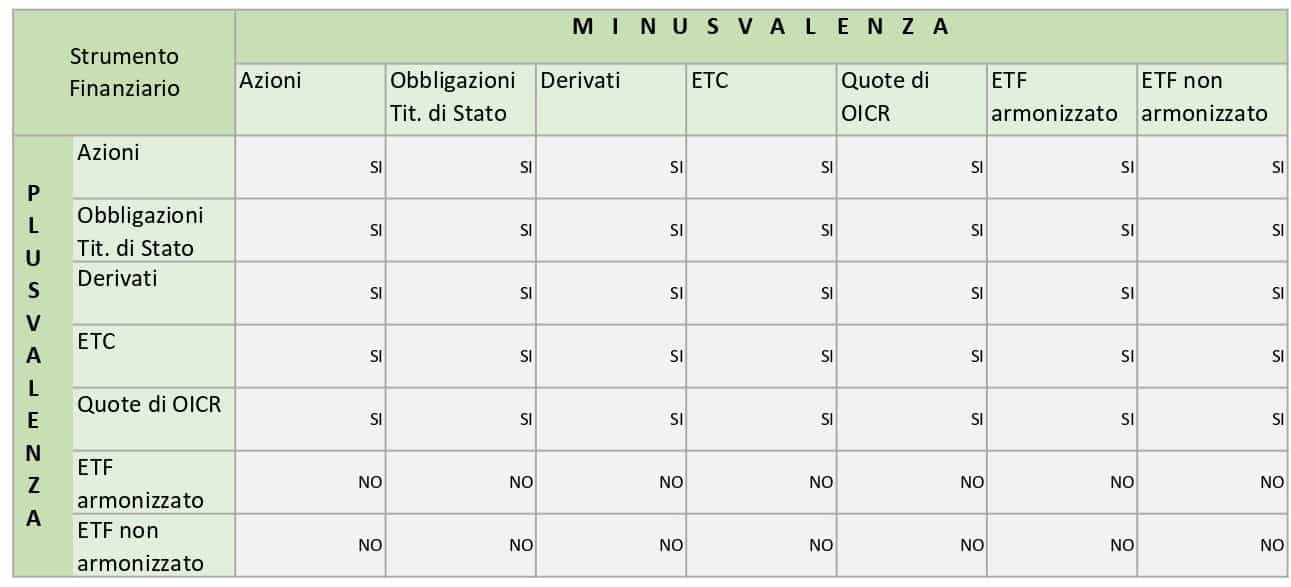

E’ possibile compensare tra loro tutti i risultati derivanti da qualsiasi strumento finanziario?

In parte. Per rispondere a questa domanda è opportuno differenziare gli strumenti che finiscono nei Redditi Diversi e pertanto si possono compensare tra loro. Tali strumenti sono:

Titoli di Stato

Obbligazioni

Azioni

Derivati (opzioni, futures,..)

ETC

Quote di OICR

Non è possibile compensare questi strumenti con i dividendi da azioni e con gli interessi, poiché vanno a tassazione separata nei Redditi di Capitale.

Inoltre vi è un altro strumento finanziario che non rientra nei redditi diversi e si tratta degli ETF.

Gli ETF sono un particolare strumento finanziario la cui tassazione va valutata ad ogni chiusura di trade. Le minusvalenze vanno nei redditi diversi (compensandosi con azioni, opzioni, futures ecc.), mentre le plusvalenze vanno nei redditi di capitale (ETF ARMONIZZATI) e nei redditi ordinari (ETF NON ARMONIZZATI).

Compensare tra loro plusvalenze e minusvalenze può portare tanti vantaggi fiscali. Scarica subito le strategie per ottimizzare la tassazione nella nostra guida fiscale!

Posso compensare minusvalenze in un conto in regime amministrato e plusvalenze in dichiarativo?

Normalmente un conto in regime amministrato non permette di compensare i risultati con alti conti (sia in amministrato sia in dichiarativo).

Ci sono due modi alternativi per recuperare le minusvalenze di un conto in regime amministrato. Come?

Trasformando il conto trading in Regime Dichiarativo (la variazione del regime avrà valenza dall’1/1 dell’anno successivo)

Chiudendo il conto trading in Regime Amministrato (non è obbligatorio chiudere anche il conto corrente ad esso collegato)

L’istituto rilascerà la certificazione delle minusvalenze con la relativa data di scadenza (il cosiddetto zainetto fiscale) che potrà essere utilizzato in dichiarazione dei redditi in compensazione delle plusvalenze.

Cosa sono le minusvalenze certificate derivanti da un conto in regime amministrato?

Le minusvalenze certificate vengono rilasciate dall’istituto in regime amministrato e sono disciplinate dall’art. 6 comma 5 del D. Lsg 461/97. Vengono concesse qualora sia revocata l’opzione del regime o sia chiuso il rapporto di custodia, amministrazione o deposito e possono essere portate in deduzione, non oltre il quarto periodo d’imposta successivo a quello di realizzo.

Una volta chiuso il conto o trasformato in regime dichiarativo per evitare di perdere questo “credito fiscale” è necessario chiudere posizioni in guadagno entro 4 anni.

Presentandoci la certificazione, non solo la utilizzeremo per compensare le plusvalenze, ma terremo conto delle eccedenze riportandole nello zainetto fiscale.

Lo zainetto fiscale è uno strumento che raffigura la posizione fiscale dei propri investimenti. In particolare, lo zainetto riassume le minusvalenze accumulate negli ultimi 4 anni: in questo modo non potranno andare perse e verranno compensate con eventuali plusvalenze.

Quindi è possibile recuperare le minusvalenze del regime amministrando chiudendo il conto o portandolo in regime dichiarativo. Le minusvalenze certificate potranno essere portate in compensazione delle plusvalenze da regime dichiarativo in dichiarazione dei redditi.

Riportiamo un esempio pratico:

Il Sig. Rossi detiene un conto trading estero in regime dichiarativo.

Alla fine dell'anno presenta una plusvalenza di €6.500.

Il cliente ha un conto trading in regime amministrato con minusvalenze pari a €12.000.

Chiudendo il conto in amministrato, la banca rilascerà la certificazione che attesterà tali perdite.

Dalla chiusura si creerà uno zainetto fiscale di €12.000 così composto:

- anno 2015: -3.000

- anno 2016: -4.500

- anno 2017: -2.500

- anno 2018: -2.000

Il Sig. Rossi non pagherà imposte poiché compenserà i profitti di €6500 con le perdite.

Inoltre porterà a nuovo €5.500 di minusvalenze da utilizzare entro 4 anni dall'anno di formazione.

Inviaci la tua certificazione e la inseriremo nel Modello Redditi

Seguici sui nostri social per rimanere sempre aggiornato alle strategie fiscali, alle scadenze e a mondo della fiscalità dei conti trading:

Scadenze passate? Si può regolarizzare la posizione con il ravvedimento operoso

Il Fisco Italiano permette di correggere gli errori od omissioni eventualmente riscontrati mediante il ravvedimento operoso, presentando una dichiarazione integrativa e versando le maggiori imposte dovute (unitamente ai relativi interessi e sanzioni in misura ridotta). Il ravvedimento prevede una sanzione in misura ridotta e gli interessi di mora calcolati in base al numero di giorni di omesso o ritardato adempimento fiscale.

RAVVEDIMENTO= IMPOSTE DOVUTE + INTERESSI E SANZIONI RIDOTTI

Guida al Ravvedimento Operoso: Come Regolarizzare le Imposte Versate in Ritardo

dichiarare i redditi: interessi, dividendi e altri proventi in relazione alle attività estere, dovranno essere dichiarati nei corrispondenti quadri (RL, RM ed RT)

dichiarare il conto: gli investimenti e le attività finanziarie detenuti all’estero dovranno essere indicati nel quadro RW

Se ho presentato una dichiarazione dei redditi (Modello Redditi e/o 730) senza però inserire i redditi derivanti dal trading posso presentare una DICHIARAZIONE DEI REDDITI INTEGRATIVA, in essa devono essere inseriti, oltre ai redditi, oneri e crediti già indicati nella dichiarazione originaria (che non richiedono alcuna modifica), gli investimenti e le attività di natura finanziaria detenuti all’estero e/o i redditi di fonte estera.

Se non ho mai presentato una dichiarazione redditi (Modello Redditi e/o 730) non è possibile fare un ravvediemnto su una dichiarazione che non è stata presentata, ma è scelta del cliente inviarla, per dimostrare la buona fede, lasciando una tracci ain caso di accertamento.

Contestualmente alla presentazione della dichiarazione integrativa, dovranno essere versate le eventuali maggiori imposte dovute, i relativi interessi e le sanzioni ridotte in funzione della tempestività con cui sarà effettuata la regolarizzazione, come previsto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n.472 (ravvedimento operoso).

Tipologie di Ravvedimento Operoso

Ravvedimento Sprint

Applicabile se il pagamento viene effettuato entro il 14° giorno dalla scadenza originaria.

La sanzione cresce in modo proporzionale ai giorni di ritardo (0,1% giornaliero ), fino a un limite massimo (1.4%).

È l’opzione più conveniente per chi si accorge rapidamente dell’omissione.

Ravvedimento Breve

Valido per pagamenti effettuati oltre il 14° giorno, ma entro il primo mese di ritardo.

La sanzione è leggermente più elevata rispetto al ravvedimento sprint (1.5%), ma comunque ridotta rispetto alle sanzioni ordinarie.

Ravvedimento Intermedio

Riguarda i versamenti effettuati con un ritardo superiore al mese, ma entro tre mesi dalla scadenza.

La sanzione aumenta rispetto alle opzioni precedenti (1.67%), pur rimanendo inferiore alle penalità standard previste in caso di mancato ravvedimento.

Ravvedimento Lungo

Applicabile per regolarizzazioni effettuate entro un anno dalla scadenza del pagamento o, se prevista, entro il termine di presentazione della dichiarazione relativa all’anno in cui è stata commessa la violazione.

Le sanzioni diventano più significative (3.75%), ma sono ancora inferiori rispetto alle normali sanzioni amministrative.

Ravvedimento Biennale

Prevede la possibilità di sanare omissioni entro due anni dalla violazione o, se è prevista una dichiarazione, entro il termine per la dichiarazione relativa all’anno successivo.

La sanzione applicabile è più alta rispetto alle precedenti (4.29%), ma comunque inferiore alle penalità ordinarie.

Ravvedimento Ultra Biennale

Si applica nei casi in cui la regolarizzazione avvenga dopo due anni dalla violazione.

La sanzione è più elevata rispetto alle altre forme di ravvedimento (5%) , ma sempre inferiore rispetto a quelle imposte in caso di controlli da parte dell’Agenzia delle Entrate.

Sanzioni per Omissioni o Irregolarità nella Dichiarazione dei Redditi per redditi Esteri

Omessa o irregolare compilazione del quadro RW

SANZIONE: dal 3% al 15%dell’ammontare degli importi degli investimenti e delle attività di natura finanziaria detenuti all’estero non

dichiarati – così come previsto dall’articolo 5, comma 2, del decreto-legge 28 giugno 1990, n. 167.

oppure

SANZIONE: dal 6% al 30% qualora le attività finanziarie o gli investimenti siano detenuti in Stati o territori a fiscalità privilegiata (c.d. “black list”).

La predetta sanzione è ridotta ad un sesto (1/6) del minimo se la regolarizzazione degli errori o delle omissioni avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione (articolo 13, comma 1, lettera b-ter), del decreto legislativo n. 472 del 1997).

Omessa o irregolare indicazione dei redditi di fonte estera

SANZIONE: dal 90% al 180% delle imposte dovute

La predetta sanzione è ridotta nella misura di un sesto (1/6) del minimo, sulla base di quanto prevede il summenzionato articolo 13, comma 1, lettera b-ter, del decreto legislativo n. 472 del 1997, se la regolarizzazione degli errori o delle omissioni avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione.

Trattandosi di redditi prodotti all’estero, la sanzione è tuttavia aumentata di un terzo (1/3), per effetto di quanto disposto dall’articolo 1, comma 8, del decreto legislativo 18 dicembre 1997, n. 471.

In conclusione, la sanzione da applicare in caso di regolarizzazione spontanea a seguito della presente comunicazione è pari al 20% della maggiore imposta dovuta.

Omessa o irregolare determinazione dell’IVAFE

Il quadro RW del modello REDDITI Persone fisiche va compilato anche ai fini della liquidazione dell’Imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

L’IVAFE è un tributo, istituito dall’articolo 19 del decreto-legge 6 dicembre 2011, n. 201, che si applica sul valore dei prodotti finanziari detenuti all’estero nella misura dello 0,2% e, per i conti correnti e i depositi di risparmio, nella misura fissa pari a 34,20 euro.

In caso di attività cointestata o di apertura/estinzione della stessa in corso d’anno, l’imposta è parametrata alla quota di possesso e al periodo di detenzione.

L’omessa o l’irregolare determinazione dell’IVAFE nel quadro RW comporta l’applicazione della stessa sanzione prevista in caso di dichiarazione infedele; tale sanzione è ridotta ad un sesto (1/6) del minimo, sulla base del citato art. 13, comma 1, lettera b-ter, del decreto legislativo n. 472 del 1997.

Tasso di interesse Legale

Dal 1° Gennaio 2025 il tasso di interesse legale passa dal 2.5% al 2%, sulla base di quanto prevede il Decreto del MEF del 10/12/2024

Come effettuare i versamenti? Quali sono i codici tributo?

I versamenti devono essere effettuati con modello F24, indicando il codice atto riportato in alto a sinistra della comunicazione.

Di seguito si riportano i principali codici tributo, da utilizzare nel modello F24:

4001 → IRPEF saldo

8901 → Sanzione pecuniaria IRPEF

1989 → Interessi sul ravvedimento IRPEF – art. 13 d. lgs. n. 472 del 18/12/1997

8911 → Sanzioni pecuniarie per altre violazioni tributarie relative alle imposte sui redditi alle imposte sostitutive all’IRAP e all’IVA

8902 → Sanzione pecuniaria addizionale regionale all’IRPEF

8926 → Sanzione addizionale comunale all’IRPEF – ravvedimento

1108 → Imposta sostitutiva dovuta sulle plusvalenze delle partecipazioni

1242 → Imposta sostitutiva alle imposte sui redditi di capitale di fonte estera

4043 → IVAFE – saldo

4047 → IVAFE – acconto prima rata

4048→ IVAFE – acconto seconda rata o acconto in unica soluzione

Vuoi calcolare il ravvedimento operoso e regolarizzare la tua posizione?